作为投资交易策略的一种,“量化投资策略”是利用所构建的投资模型指导投资的一种技术手段。量化投资者对于投资模型的构建,一般情况下是在“现代金融学理论框架”下进行的,其主要包括:投资组合选择理论、有效市场理论、公司财务的MM理论、资本资期权定价理论、产定价理论、套利定价理论间。

量化投资者,在参与金融市场进行投资决策时,面临根本问题是买什么?买多少?其实,这问题本身就是一个投资组合的选择问题。现代金融学研究的出发点和落脚点都是,去试图量化和描述金融资产,以及金融资产的收益与风险之间的关系,而“收益和风险”很大程度上都是受“组合选择理论”影响的。所以从投资组合角度,理解现代金融学和量化投资的理论基础,是非常有必要的。均值-方差模型,是使用证券资产收益的均值和方差衡量证券的期望收益和风险,是前沿的、有效组合概念。一个“单因子投资组合选择”模型,在估计证券资产收益的协方差和均值上,使用了单因子,这在很大程度上减少了所需要估计的参数的数量。1970年,出现了使用下半方差去描述风险的方法。

在数学上,均值是数据序列的一阶矩,方差便是二阶矩。按照这个思路想下去,使用“偏度”来描述,当“资产收益分布不对称情况”下的投资选择问题。采用与事先设定的目标收益的差距期望来度量风险,该这个方法,在动态投资组合管理中被经常使用。真实的情况是量化投资市场中,更多存在着模糊不确定性。模糊集理论、模糊决策理论、模糊规划理论、可能性理论,为我们提供了一种有效方法,

可以用来研究模糊性问题。近年来,一些学者研究了模糊投资组合问题,例如半绝对偏差的模糊多目标投资组合模型,可以得到量化投资者在不同风险偏好下的投资组合。

加权投资组合选择问题。使用模糊层次分析法引入投资组合问题,并将其应用到股票配资实际情况当中。通过使用不同的模糊数形式,使用一种新的模糊投资组合模型。介于模糊收益率的基础之上,引入三阶矩偏度去描述收益率的分布不对称性。

基于“收益风险”框架,及该框架的一些模糊投资组合模型,并对它们进行了实证分析,采用模糊收益率的方法引入了量化投资者关于风险的主观态度,之所提出的模糊投资组合模型,其实是试图对量化投资者的行为进行分析。李婷等的研究了具有模糊收益,并也考虑了“交易成本”和“背景风险因素”的投资组合选择问题。

综上,无论是随机性,抑或是模糊性假设下的,关于“投资组合”选择的研究,基本都是有着这样一个思路:无论是金融产品的收益还是风险,都需要采用一定的方法进行度量,然后建立解决问题的策略。在对于金融产品本身的问题上,的确是缺少模糊性认识市场整体的量化方法,所以,我们应该更关注量子金融,给大家带来的全新视角。其实对于金融类智能交易软件类大多数都有用到数据模型,例如用MT4交易的外汇也需要比较好的交易策略通过量化才能写出一款全自动交易EA。

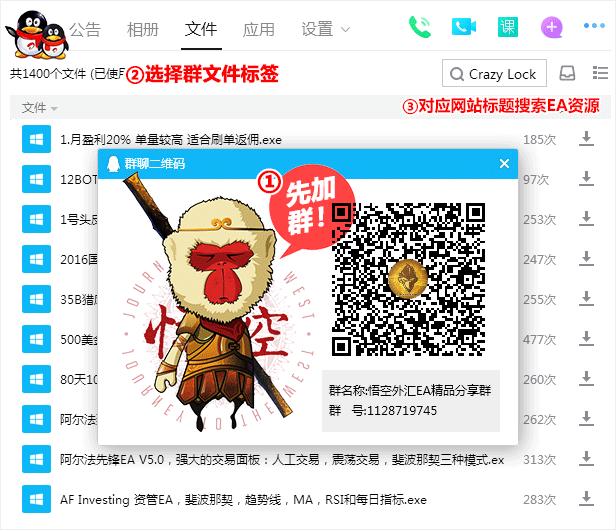

【下载必读】如何下载本站资源:

*本站资源全部免费下载,请加QQ群:1128719745,验证消息【EAMT】,通过后在【群文件】搜索名称下载!群内禁发广告,每个QQ仅1次申请资格,请珍惜!

*群内资源采用最新的压缩方式,双击直接解压,解压缩时请关闭杀毒软件或允许。无毒请放心使用!

- ★[AD] 据此入市,风险自担,谨防损失!★

-

- 风险提示和免责声明:

-

- 根据《关于严厉查处非法外汇期货和外汇按金交易活动的通知》在大陆境内擅自开展外汇期货交易均属非法,提高意识,谨防损失!

- 智橙信息科技旗下所有的网站上所提供的交易商信息不存在营销类或导流类广告,并且提供交易商所在地监管公布的监管信息。

- 本网所载的全部内容仅作参考之用,所载资料来源和观点客观可靠,但不担保其准确性或完整性,且内容不构成对任何人的投资建议。

- 本网所提供的行情数据分析及观点不应取代个人的独立判断,不对因使用本网而造成的损失承担任何责任,据此入市,风险自担!